Laatste update 12/06/2023

Dit artikel is geen financieel advies, raadpleeg altijd je financieel adviseur en MyMinfin, de website van de Belgische overheid.

Hoeveel belastingen moet je betalen als je cryptomunten verhandelt?

De manier waarop de Belgische fiscus kijkt naar je belastingformulier is afhankelijk van de manier waarop je handelt in Bitcoin en altcoins.

Voor wie via een spot of derivative (gedecentraliseerde) exchange Bitcoin en altcoins verhandeld, staked of swapped, is de situatie het meest complex.

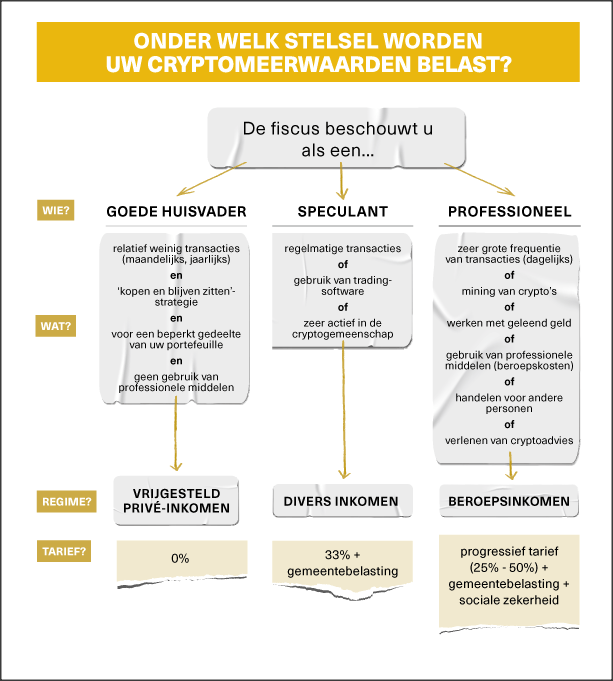

Het is aan jou om je gerealiseerde winsten aan te geven al naargelang je een goede huisvader, een speculant of een professionele trader bent

- Als je als goede huisvader een deel (minder dan 25%) van je vermogen voor de lange termijn – bijv. 1 jaar – in cryptocurrency’s belegt, moet je niets aangeven. Je betaalt pas belasting als je meerwaarde hebt gerealiseerd m.a.w als je je crypto verkoopt naar euro’s of een ander crypto.

- Echter, als je een actieve trader of speculant bent die van de hevige koersschommelingen gebruikmaakt om zijn winst te maximaliseren. Dan worden de inkomsten uit cryptocurrency’s belast als een divers inkomen, tegen een vast tarief van 33%.

In de theorie wil dit zeggen dat al het verlies op transacties voor jou zijn en dat je op ELKE winstgevende transactie 33% van je winsten moet afstaan aan de fiscus.

Hoe dit in de praktijk boekhoudkundig moet worden opgelost is nog onduidelijk. Een market order bv. kan immers bestaan uit verschillende trades.

Er bestaat crypto tax software waar je je trades uit verschillende exchanges kan laten invoeren via een API-verbinding en waarmee je vervolgens een belasting rapport kan exporteren. Enerzijds zijn deze niet feilloos, anderzijds zal het voor actieve traders een uitdaging zijn om het accurater te doen. - Mijners en professionele traders waarbij het verhandelen van cryptomunten hun voornaamste beroepsactiviteit is, vallen onder de belastingregel van het beroepsinkomen. Zij zien hun inkomsten belast tegen progressieve belastingtarieven die tussen 25% en 50% schommelen.

De hamvraag is natuurlijk waar ligt de grens tussen ‘goede huisvader’ en ‘actieve trader’?

De fiscus hanteert hiervoor een vragenlijst. Zoals je in deze ruling kan zien zal de controleur op basis van de antwoorden beslissen of je al dan niet een goede huisvader bent. De uitkomst is natuurlijk ook afhankelijk van de interpretatie van de fiscale controleur en de ruling commissie.

Het staat je als crypto bezitter natuurlijk vrij om de fiscaal meest optimale situatie te kiezen. Sommige traders brengen daarom hun crypto in natura onder in hun vennootschap. Hier betaal je ook enkel belasting op de gerealiseerde meerwaarde m.a.w. als je verkoopt naar fiat of crypto.

ETF’s of andere trackers

Wie belegt in ETF’s of andere trackers die de koers van de cryptocurrency’s volgen, moet er rekening mee houden dat je een beurstaks moet betalen op die effecten. Hoe groot die is, hangt mee af van het land waar die trackers geregistreerd zijn. De Bitcoinfondsen zullen ook worden bijgehouden op een effectenrekening. Wie daar meer dan € 1 miljoen op heeft staan, moet een jaarlijkse effectentaks van 0,15% betalen.

Rekeningen in het buitenland – grijze zone

De fiscus vraagt om rekeningen in het buitenland aan te geven. Fiat (euro’s, dollars…) dienen inderdaad aangegeven te worden. Cryptomunten dienen, tot nader order, niet aangegeven te worden louter omdat de cryptocurrencybeurzen in België niet erkend zijn als financiële instelling. Alhoewel niet alle partijen het hierover eens zijn.

Lees zeker ook: https://cryptoschool.be/de-belgische-belastingen-op-cryptomunten/